Por Victor Baccega >

Em meio a diversos projetos de leis federais propondo aumentos ou novos tributos, os deputados estaduais Paulo Fiorilo e José Américo (PT-SP) apresentaram na Assembleia Legislativa do Estado de São Paulo o PL 250/2020, que propõe alterações na tributação de heranças e doações pelo Imposto sobre Transmissão Causa Mortis e Doação (“ITCMD”) em São Paulo, incluindo na justificativa a intenção de equilibrar os cofres do Estado frente aos efeitos da pandemia.

O projeto, que visa alterar a Lei nº 10.705/2000 de São Paulo, propõe (I) aumento nas alíquotas, (II), alteração nas formas de avaliação de (a) imóveis e (b) participações societárias e (III) doações com reserva de usufruto, além de (IV) revogar a isenção sobre planos de previdência complementar (PGBL e VGBL) e criar responsabilidade solidária entre as entidades de previdência e seguradoras responsáveis pelos planos.

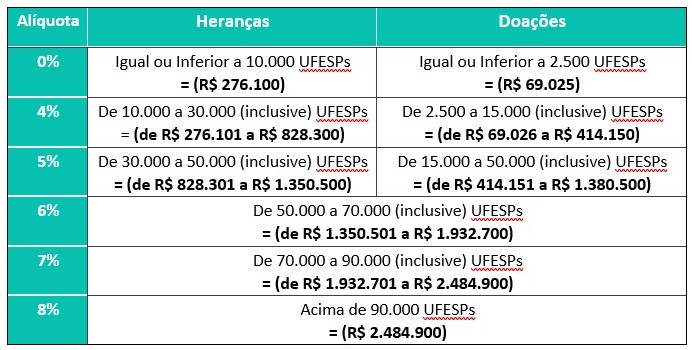

I. Novas alíquotas

A tributação sobre as doações e heranças, que hoje ocorre mediante aplicação de alíquota única de 4%, passaria a ser progressiva, com alíquotas que de até 8%, valor que corresponde ao teto do ITCMD estabelecido pelo Senado Federal. Para quantias equivalentes a até 50.000 UFESPs (fixado em R$ 27,61 para o ano de 2020), as faixas de incidência seriam diferentes para heranças e doações, e idênticas a partir de então:

II. Avaliação de Bens

(a) Imóveis

De acordo com as novas regras, a base de cálculo do imposto, em se tratando de imóveis urbanos ou rurais, deverá ser equivalente a valor de mercado divulgado pela Secretaria da Fazenda do Estado (SEFAZ-SP), que por sua vez poderá “celebrar convênios, termos de cooperação, parcerias, contratar serviços especializados ou adotar outros procedimentos previstos na legislação para a apuração do referido valor”.

Atualmente, a redação da Lei 10.705/2000 dispõe que a base de cálculo do ITCMD não deve ser inferior: (i) em se tratando de imóvel urbano, ao valor da base de cálculo do Propriedade Predial e Territorial Urbana (“IPTU”); ou (ii) em se tratando de imóvel rural, ao valor total do imóvel declarado para fins do Imposto sobre a Propriedade Territorial Rural (“ITR”).

(b) Ações e quotas

Em relação às transmissões de ações/quotas representativas do capital social de sociedades, que não tenham sido negociadas em bolsa de valores ou não tenham sido negociadas nos últimos 180 dias, o PL 250/20 determina que o ITCMD será calculado com base no patrimônio líquido da sociedade, apurado nos termos do artigo 1.179 do Código Civil, que deverá ser “ajustado pela reavaliação dos ativos e passivos, incluindo-se a atualização dos ativos ao valor de mercado na data do fato gerador”.

Vale ressaltar que tanto para os imóveis quanto para ações, caso seja constatada divergência entre os valores declarados e os de mercado, o Fisco Estadual estará autorizado a instaurar procedimento administrativo para arbitramento da base de cálculo.

III. Doações com reserva de usufruto

Com base na legislação atual, a base de cálculo do ITCMD em doações com reserva de usufruto equivale a 2/3 (dois terços) do valor do bem doado, sendo que o recolhimento da diferença para o total somente se dá por ocasião da extinção do usufruto.

Com base na proposta, a tributação passa a ser integral e a sistemática diferida dos 2/3 passaria a ser aplicável somente na transmissão não onerosa da nua-propriedade “quando o transmitente não tiver sido o último titular do domínio pleno”.

IV. PGBL e VGBL

Em matéria de isenção, o projeto prevê a tributação dos valores recebidos de planos de previdência privada complementar nas modalidades PGBL e VGBL, que atualmente são isentos e, portanto, não estão sujeitos a incidência do imposto no Estado de São Paulo.

Adicionalmente, atribui responsabilidade solidária pelo recolhimento do imposto às entidades pagadoras de previdência complementar, públicas ou privadas, e às sociedades seguradoras.

Note, entretanto, que o PL 250/20 não é o único projeto sobre o assunto a tramitar na Assembleia Legislativa Paulista. Está em pauta, ainda, o PL 1315/19, que propõe a adoção de alíquotas de ITCMD progressivas de 3% a 8% e dá outras providências.

Por fim, vale ressaltar que o ITCMD se sujeita à observância dos princípios da anterioridade de exercício e nonagesimal. Nesse sentido, para ambos os projetos, na hipótese de aprovação e conversão em lei ainda em 2020, as novas regras somente passariam a valer a partir de 2021, com vacância mínima de 90 dias da publicação da Lei.

VOLTAR