Em 07/03/2021, a Receita Federal resolveu um antigo conflito sobre a tributação da venda de imóveis do ativo permanente de empresas com atividade imobiliária (e.g. holdings) sujeitas ao lucro presumido. O registro do imóvel no ativo não circulante é especialmente comum no caso da compra de imóveis para aluguel, por exemplo, quando não se tem perspectiva imediata de venda.

A mudança de interpretação

A posição anterior do fisco decorria de uma interpretação restritiva da lei¹, no sentido de que que a renda decorrente da venda de ativos não circulantes por empresas seria sempre submetida à tributação pelo ganho de capital. Até agora, a jurisprudência do CARF ainda se dividia entre decisões favoráveis e desfavoráveis aos contribuintes, gerando um elevado grau de risco.

Através da Solução de Consulta COSIT n° 07/2021, a Receita Federal reconheceu que a interpretação literal e restritiva da lei estava produzindo uma situação indesejada. A realização do objeto social por empresas do setor imobiliário estaria onerada pelo tratamento de sua atividade operacional como ganho de capital simplesmente por conta de regras contábeis de registro – o que nunca foi a intenção da Lei.

Por esse novo entendimento, que é vinculante para as autoridades fiscais,, ainda que o imóvel tenha sido registrado contabilmente como não circulante (como investimento por exemplo²), e a empresa tenha como atividade a compra e venda de imóveis, seria possível tributar a renda de venda como receita operacional, sujeita à tributação pelo lucro presumido – à alíquota efetiva de 6,73% (IRPJ, CSLL, PIS/COFINS).

Uma oportunidade

Esta novidade é uma ótima notícia para as holdings imobiliárias que já existem e, para os atentos, surge também uma oportunidade. Para os muitos investidores pessoas físicas que vem mantendo seus imóveis em nome próprio, beneficiando-se de alíquotas menores de ganho de capital na venda, seria o momento de constituir uma holding imobiliária?

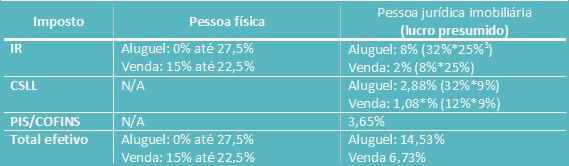

Além da maior eficiência na tributação dos aluguéis recebidos (que na pessoa física seguem a tabela progressiva com alíquota de até 27,5% contra alíquota efetiva de 14,53% na pessoa jurídica), a tributação efetiva da venda do imóvel sob o lucro presumido passa a ter alíquota menor (6,73%) que mesmo as alíquotas progressivas de ganho de capital para pessoas físicas (de 15% a 22,5%).

Bom demais para ser verdade?

Sim e não. Atualmente parece ganhar força a utilização da pessoa jurídica para aluguel e subsequente venda de imóveis como opção eficiente para quem recebe aluguéis volumosos e reconhece a possibilidade eventual de vender tais imóveis. Esta análise, entretanto, deve ser feita caso a caso, especialmente porque, na integralização de capital de empresa imobiliária com imóvel há incidência de ITBI (haveria, portanto, dupla incidência do ITBI – uma na integralização do capital e outra na venda do imóvel).

E no futuro? Olhando um pouco mais adiante, seguindo as perspectivas tributárias que nós vimos acompanhando, a utilização de veículo corporativo para investimento pode acabar sendo uma armadilha. Dentre os temas tributários atualmente discutidos em nível político, temos questões como a tributação de dividendos e a reforma tributária (como a PEC 45 – cujo IBS⁴ poderá incidir sobre aluguéis) que podem afetar esta conta final.

Uma tributação dos dividendos, por exemplo, à alíquota de 15%, elevaria a tributação efetiva sobre o valor da venda de imóveis – quando repassados os lucros para o cotista – para uma alíquota de 21,73%, que muito se aproxima da alíquota máxima do ganho de capital para pessoas físicas (de 22,5%). Já a receita de aluguéis passaria a 29,53% – o que já excede a alíquota máxima do IRPF de 27,5% (antes mesmo de se calcular alíquota efetiva do carnê leão!).

A instituição do IBS pela Reforma Tributária poderia soletrar outro desastre para contribuintes. Mesmo uma alíquota conservadora de 20%⁵ já elevaria a tributação dos ganhos da atividade imobiliária para 30,88% (aluguéis) e 23,08% (venda). Se combinada a Reforma Tributária com a tributação dos dividendos então, as alíquotas efetivas excederiam 45% para a receita dos aluguéis e se aproximariam de 30% para a venda.

Em todo caso, esta Solução de Consulta não deixa de ser uma bem-vinda notícia para todos que já atuam no setor imobiliário e uma chamativa oportunidade para vários investidores que buscam eficiência. Mas como sempre, será preciso tomar muito cuidado para evitar que “o barato saia caro”.

Nossa equipe segue acompanhando estes e outros temas tributários e está à disposição para oferecer quaisquer esclarecimentos.

¹ Artigo 25, §1°, da Lei n° 9430/96.

² Alguns cuidados devem ser observados: ativos que tenham se caracterizado como ativo imobilizado em decorrência de seu uso como sede corporativa, por exemplo, não se sujeitariam a este tratamento.

³ Incluídas as alíquotas base e adicional do IRPJ.

⁴ Imposto sobre Bens e Serviços.

⁵ Considerando o cenário de que o IBS substitua, entre outros, o PIS/COFINS e incida sobre todas as

operações atualmente pretendidas (inclusive aluguéis).