Por Cauê Rodrigues Amaral >

“We don´t need a Bank, but banking”

– Bill Gates –

O Brasil é o país com maior número de Fintechs da América Latina. De acordo com informações divulgadas pelo mais recente Radar Fintech lab[i], o Brasil apresentava ao final do primeiro semestre de 2019 um total de 604 startups financeiras em operação, representando um crescimento de 33% em relação ao primeiro semestre de 2018. Estes números evidenciam que o ecossistema brasileiro continua aquecido e aponta uma tendência de crescimento no mercado de Fintechs.

Dentre as Fintechs mapeadas pelo Fintech lab, foram identificados diversos segmentos de mercados: Seguros, Criptomoedas & DTL, Investimentos, Funding, Negociação de dívidas, Câmbio & Remessas, Multisserviços, Bancos Digitais, Pagamentos, Gestão Financeira, e Empréstimos.

Outro estudo[ii], esse um pouco mais antigo, mas também de grande valia, foi o Mapa de Fintechs, elaborado pelo Finnovation em conjunto com o Finnovista e o BID (Banco Interamericano de Desenvolvimento). O levantamento levou em conta outros países da América Latina que se destacam quando falamos em ecossistema de Fintechs, e oferece dados de grande relevância para o mercado. A pesquisa revelou que ocupando o segundo lugar, atrás do Brasil, estava o México, com 334 startups Fintechs ativas, seguido pela Colômbia, com 180, a Argentina com 116 e o Chile com 84.

Mas afinal de contas o que é uma Fintech?

O termo ‘Fintech’ é a soma dos nomes financial (finanças) e technology (tecnologia), utilizado para designar empresas que contam com um modelo de negócio diferenciado dos bancos tradicionais na oferta de produtos e serviços financeiros, que operam através de plataformas digitais e, como resultado, tem-se o surgimento de novas formas de regulação no âmbito financeiro, impactando a concorrência e o sistema jurídico brasileiro.

O crescimento acelerado desse nicho engloba os mais diversos tipos de serviços financeiros como bancos digitais, financiamento coletivo, automatização de notas fiscais, contabilidade online, seguros, democratização de crédito para pequenas e médias empresas, entre outros. Essa desvinculação de serviços permite aos consumidores não confiarem todas as suas necessidades a uma única instituição, podendo, por exemplo, contratar diferentes serviços de múltiplas empresas.

O desafio proporcionado pelas Fintechs vem sob a forma de serviços de qualidade, que por meio da tecnologia se tornam ágeis, convenientes e com preço competitivo, fazendo com que as instituições financeiras tradicionais aprendam com os novatos sobre como lidar com um inovador e mais complexo ambiente de negócios.

Com a expansão acelerada das Fintechs no Brasil, fica evidente que o fator tecnologia está quebrando a hegemonia das instituições tradicionais do setor, forçando-as a repensar seus modelos de negócio. O estilo inovador de atuação das Fintechs contribuiu para o aumento da concorrência, permitiu maior acesso de usuários e reduziu os custos para o consumidor final.

Com uma estrutura enxuta, sem a pressão dos órgãos reguladores e do compliance das grandes empresas, essas startups conseguem entregar com rapidez e transparência serviços que respondem a demandas bastante específicas dos clientes, como aprovar um empréstimo, fazer a cotação de um seguro ou até mesmo escolher um investimento.

Por outro lado, as Fintechs também esbarravam em limitações de difícil superação para empresas de pequeno porte. Uma delas era a dificuldade de captar dinheiro, o insumo de maior relevância na competição dentro do sistema financeiro.

No Brasil, antes da regulamentação, as Fintechs não podiam fazer empréstimos se não estivessem associadas a uma instituição financeira. Por esse motivo, muitas Fintechs buscavam se associar a bancos. Isso trazia algumas complicações, como por exemplo, o aumento dos custos, que acabava sendo repassado para o cliente. Além do mais, para atuar, as Fintechs precisavam seguir as regulamentações do mercado financeiro tradicional, que não foram feitas pensando nas necessidades e características específicas das Fintechs.

Foi ai que o Conselho Monetário Nacional aprovou no ano de 2018 a Resolução nº 4.656/18 e a Circular nº 3.898/18, as quais confirmaram a existência de mais dois tipos de instituições financeiras com formatos exclusivos para concessão de empréstimos bancários por meio de plataformas digitais. Com base nessa regulamentação, as Fintechs passaram a oferecer crédito digital e atuar como Sociedades de Crédito Direto (“SCD”) ou Sociedades de Empréstimo entre Pessoas (“SEP”), comumente chamada de operação peer-to-peer.

Mostrando-se favorável ao acompanhamento do avanço tecnológico, o Banco Central do Brasil prevê que essas novas sociedades impulsionem uma concorrência saudável com os bancos tradicionais, proporcionando aos clientes uma experiência diferenciada a baixo custo, além do surgimento de novas soluções a se operarem no Mercado Financeiro.

Mas o que é uma SCD e uma SEP?

A SCD é uma instituição financeira que tem por objeto a realização de operações de empréstimo, de financiamento e de aquisição de direitos creditórios exclusivamente por meio de plataforma eletrônica, com utilização de recursos financeiros que tenham como única origem capital próprio. As SCDs também podem realizar outros serviços, como análise e cobrança de crédito de terceiros, seguro ligado a operações de crédito e até emissão de moeda eletrônica.

Enquanto a SEP é caracterizada como uma instituição financeira que tem por objeto a realização de operações de empréstimo e de financiamento entre pessoas exclusivamente por meio de plataforma eletrônica. Assim, a SEP intermedia a relação entre credor e devedor, mediante a cobrança de tarifas.

Diferentemente das SCDs, as SEPs podem captar recursos de terceiros, contanto que estejam atrelados à operação de empréstimo. Além disso, as SEPs também podem prestar outros serviços, como emissão de moeda eletrônica, cobrança de crédito para clientes, dentre outros.

O atual crescimento econômico no Brasil, estabilidade inflacionária, juros baixos e com a redução do crédito fornecido pelo setor público, fazem com que as Fintechs acreditem que essa conjuntura econômica abra espaço ao crescimento do investimento e do consumo e traga uma boa oportunidade para expansão com segurança creditícia.

Assim como as instituições financeiras, as Fintechs podem oferecer operações de crédito às pessoas jurídicas, tais como antecipação de recebíveis de Cartão, antecipação de recebíveis de duplicatas, operação de Compror e Vendor, capital de giro, crédito consignado, crédito pessoal e financiamento imobiliário.

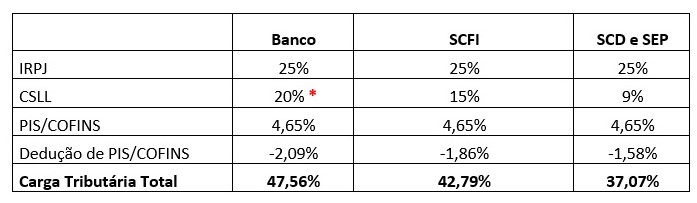

Além disso, há uma grande assimetria sob o ponto de vista fiscal entre um Banco, uma Sociedade de Crédito, Financiamento e Investimento (“SCFI”) e uma SCD ou SEP, por exemplo. A tabela abaixo resume esse comparativo:

A Instrução Normativa RFB nº 1.925/20 publicada recentemente alterou a alíquota da Contribuição Social sobre o Lucro Líquido (“CSLL”) dos Bancos de 15% para 20% a partir de 1º de março de 2020.

As vantagens de uma SEP em relação a uma SCFI são: carga tributária menor, menos custos, aprovação mais ágil (via de regra uma SEP demora cerca de sete meses para ser aprovada, enquanto uma SCFI demora dezoito meses para ser aprovada), menos exigências regulatórias, além de os créditos serem oferecidos pelos mesmos produtos para os mesmos clientes.

As desvantagens de uma SEP em relação a uma SCFI são: não pode captar recursos com terceiros via Recibo de Depósito Bancário e Letra de Câmbio, mas apenas via cotas de fundo, por exemplo, ou créditos vinculados.

Diante de todo exposto, mesmo diante das desvantagens de uma Fintech em relação a uma instituição financeira, as Fintechs ainda acabam sendo a melhor alternativa sob a ótica de custo, modelo de negócios e, principalmente, sob o ponto de vista fiscal, sendo uma ótima alternativa para investidores profissionais residentes e não residentes.

Nossa equipe está à disposição para auxiliar e assessorar nossos clientes que desejam investir no mercado brasileiro de crédito, levando em conta, inclusive, a fase de estruturação e implementação do melhor modelo de negócios.

—

[i] https://fintechlab.com.br/index.php/2019/06/12/8a-edicao-do-radar-fintechlab-registra-mais-de-600-iniciativas/

[ii] https://www.finnovista.com/fintech-radar-brazil-may2018/?lang=en

¹ https://www.consumidormoderno.com.br/2019/04/11/nubank-atinge-100-dos-municipios/

² https://www.bcb.gov.br/content/publicacoes/relatorioeconomiabancaria/reb_2018.pdf

³ https://www.repository.utl.pt/bitstream/10400.5/17798/1/DM-APB-2018.pdf

VOLTAR