Por Bruno Remedio e Diego Enrico Peñas

Nesta sexta-feira (17.09) foi publicado o Decreto nº 10.797/21 (datado de 16.09), que altera o Regulamento do Imposto sobre Operações Financeiras, especificamente no que diz respeito às alíquotas do imposto incidente sobre as Operações de Crédito (IOF/Crédito).

O IOF/Crédito incide sobre operações de crédito realizadas entre (i) pessoas jurídicas e (ii) entre pessoa jurídica e pessoa física, inclusive sobre empréstimos concedidos por pessoas jurídicas “não-financeiras”.

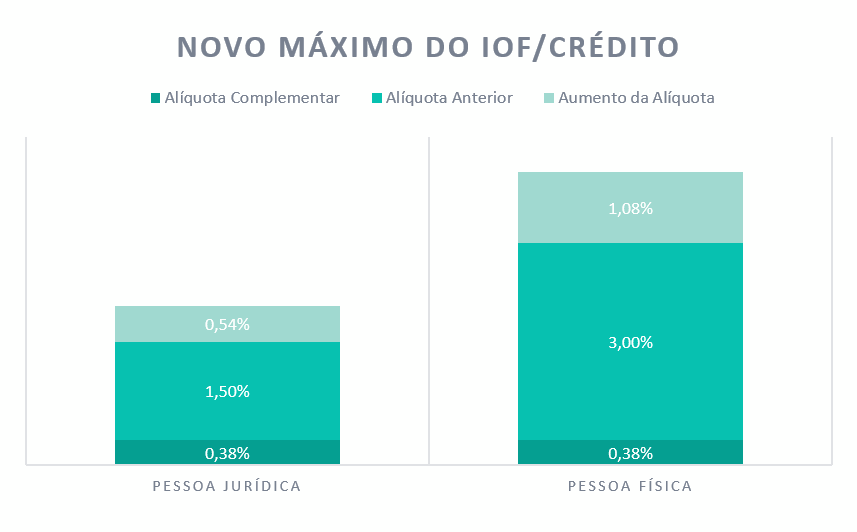

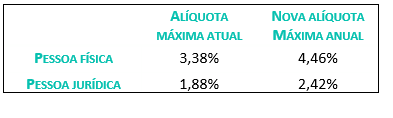

O novo Decreto majorou as alíquotas diárias do IOF sobre empréstimos, aumentando de 0,0082% ao dia (3% no ano) para 0,01118% ao dia (4,08% no ano) no caso das pessoas físicas; e de 0,0041% ao dia (1,50% no ano) para 0,00559% ao dia (2,04% no ano) para pessoas jurídicas.

Com o IOF/Crédito Complementar adicional (0,38%, em ambos os casos), as alíquotas ficam em até 2,42% para pessoas jurídicas e até 4,46% para pessoas físicas.

Em resumo:

O Decreto entra em vigor na data de sua publicação, e as novas alíquotas majoradas já passam a valer para operações contratadas a partir de 20 de setembro de 2021 até o último dia do ano. Neste caso não se aplica o Princípio da Anterioridade e o aumento pode gerar efeitos imediatos.

Para operações já contratadas antes de 20.09 a mudança não deve mudar o imposto devido, mesmo no caso de renegociação/novação, salvo nas hipóteses de novos créditos ou troca de devedores.

Vale mencionar também que, conforme nota emitida pelo Ministério da Economia, o aumento do IOF sobre empréstimo tem o objetivo de custear o “novo Bolsa Família”. Deste modo, o Decreto nº 10.797/21 nasce já com uma discussão em seu entorno, uma vez que a natureza do IOF é regulatória, e não arrecadatória, como pretende o Governo Federal, gerando dúvidas sobre sua constitucionalidade.

Lembrando que em 2020 o Governo Federal reduziu para zero a alíquota de IOF/Crédito sobre todas as operações de crédito sujeitas à incidência deste imposto e que tenham sido contratadas até 31 de dezembro de 2020, como ferramenta de auxílio a economia por conta da pandemia de Covid-19 e que foi tratada pela nossa equipe nesse post.

O time JLegalTeam se coloca à disposição para esclarecer quaisquer dúvidas sobre os impactos do novo Decreto nº 10.797/21.

VOLTAR